Todas las inversiones, da igual su forma, están influenciadas por cinco factores clave: inflación, fiscalidad, seguridad, rentabilidad y liquidez. Dos de ellos no dependen de ti, pero los otros tres sí influyen directamente en tus decisiones y forman el famoso triángulo de inversión.

Entender este “diamante del dinero” te ayuda a elegir mejor, evitar decepciones y planificar con cabeza.

1. Los factores que no puedes controlar

Inflación: tu dinero vale menos cada año

La inflación es la pérdida de valor de tu dinero con el tiempo. Incluso si tus ahorros no se mueven de la cuenta, su poder de compra sí lo hace.

Ejemplo sencillo:

Si guardas 10.000 € y la inflación anual es del 2–3%, el año siguiente tendrás el mismo dinero, pero podrás comprar menos. En la práctica, esos 10.000 € pasan a valer alrededor de 9.700–9.800 €.

Por eso ahorrar sin invertir ya no es suficiente.

Fiscalidad: las reglas del juego

La fiscalidad marca lo que puedes aportar a ciertos productos, cuándo puedes rescatar tu dinero y cuántos impuestos pagarás.

Las normas cambian según el gobierno de turno, así que lo único que puedes hacer es optimizar legalmente tus decisiones con productos como planes de pensiones o PIAS, que tienen ventajas fiscales.

2. El triángulo de inversión: solo puedes elegir dos

Una vez apartamos los factores que no controlas, entramos en los que sí influyen en tu estrategia:

seguridad, rentabilidad y liquidez.

Y aquí viene la realidad incómoda: no existe ningún producto que dé las tres a la vez. Quien te lo prometa, mal asunto.

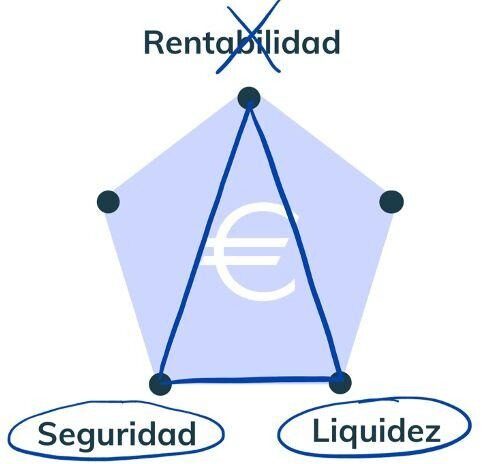

Seguridad + liquidez → baja rentabilidad

Ejemplo: tu cuenta corriente o una cuenta de ahorro.

- Tu dinero está seguro.

- Puedes sacarlo cuando quieras.

- A cambio, la rentabilidad es mínima.

Ideal para: corto plazo (0–3 años).

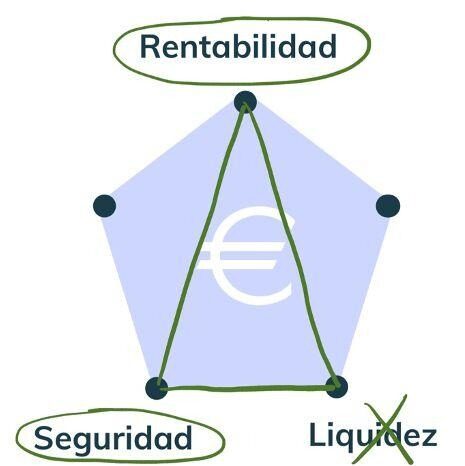

Seguridad + rentabilidad → poca liquidez

-

Ejemplo: planes de pensiones.

- Inviertes con riesgo bajo y expectativas de rentabilidad moderada.

- Pero no puedes disponer del dinero cuando te apetezca.

Pensado para: largo plazo (+10 años).

- Inviertes con riesgo bajo y expectativas de rentabilidad moderada.

Ideal para: corto plazo (0–3 años).

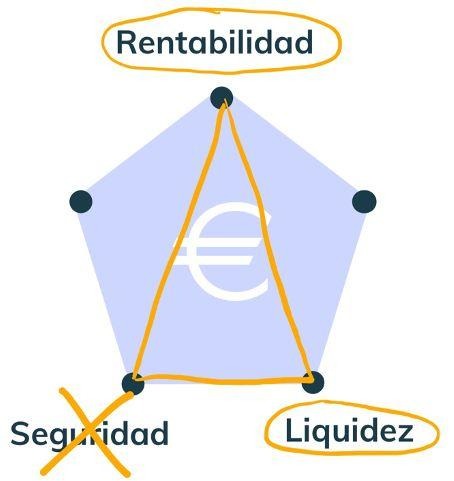

Rentabilidad + liquidez → menos seguridad

Ejemplo: acciones, fondos de inversión, criptomonedas.

- Puedes obtener buenas rentabilidades.

- Puedes vender cuando quieras.

- Pero asumes riesgo real de perder una parte importante de tu inversión.

Funciona mejor: medio plazo (3–9 años).

3. Entonces… ¿qué es lo perfecto?

No existe la inversión perfecta, pero sí la planificación perfecta.

Combinando productos distintos, adaptados a tu perfil y a tu horizonte temporal, puedes equilibrar riesgo, oportunidad y tranquilidad.

El poder no está en encontrar un producto milagroso, sino en diseñar una estrategia coherente.

Conclusión

Entender cómo funciona el “diamante del dinero” te permite tomar decisiones conscientes, evitar errores típicos y construir un futuro financiero más estable.

Si quieres seguir aprendiendo con claridad y sin humo, pásate por más Consejos Honestos.

En Finanzas Honestas te enseñamos a entender tu dinero sin venderte nada.